定期昇給と内転原資論

A.本当ですが、実際にはそうもいかないでしょう。

→ 関連資料

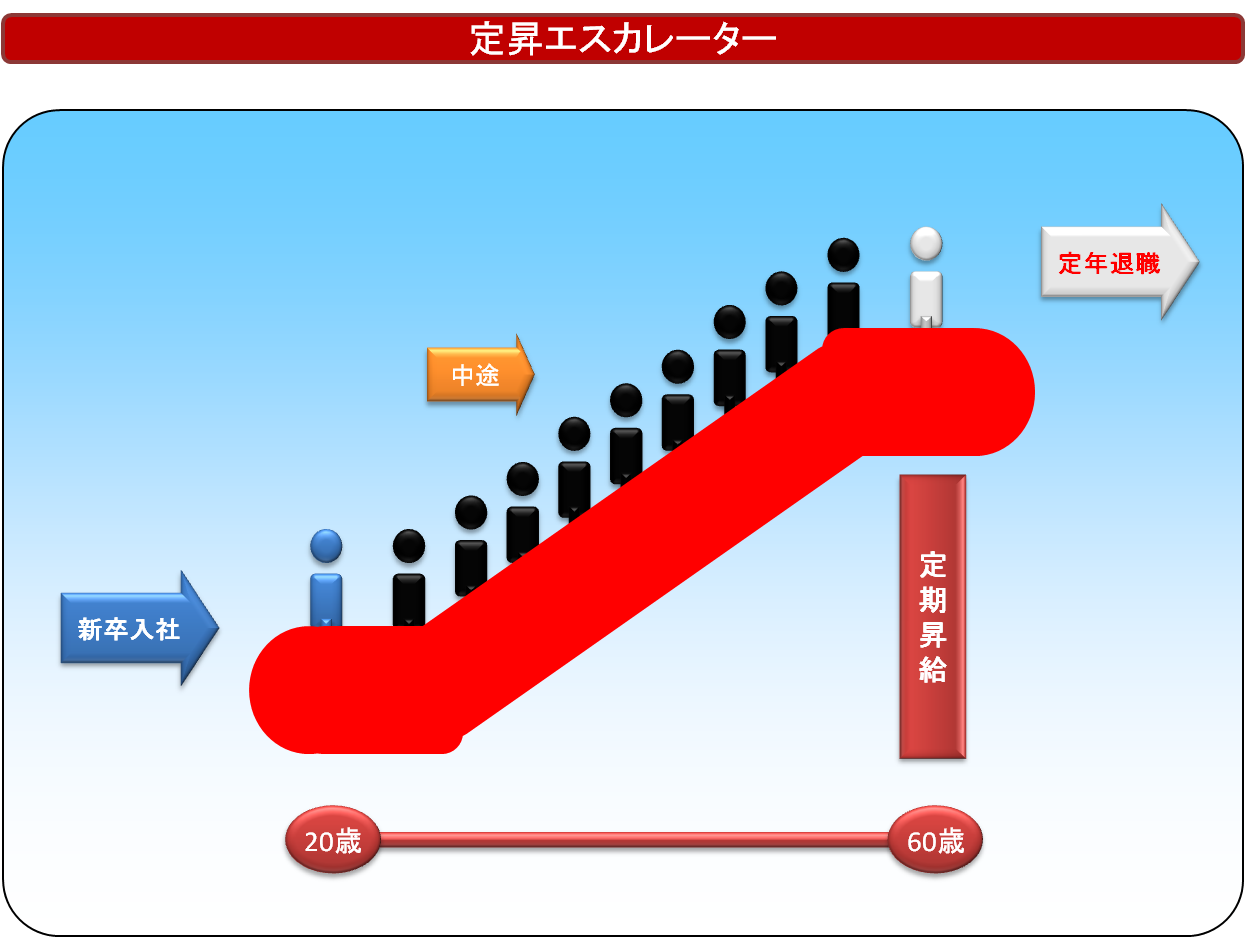

「内転原資論」という考え方があります。新入社員と定年退職者が同数で人員構成に変化がなければ、定期昇給で人件費は上昇しないというものです。エスカレーターをイメージして、定期昇給を考えたいと思います。

このエスカレーターは40段で構成されており、各段には1歳刻みで20歳から59歳までの社員が1人ずつ乗っています。1階で20歳の新入社員が1人乗ってくる(入社)度に、先輩たちが乗っているエスカレーターは1段(1歳)ずつ上段へ進みます。最上段に乗っている59歳の社員が2階で降りる(定年退職)ことを繰り返すと、エスカレーターに乗っている人数は常に40人です。つまり、人件費は常に40人分であり変化しないことになります。

このような人員構成の会社はほとんどないでしょうが、新卒定期採用と定年退職がこのエスカレーターのように運用されていれば、人件費はさほど変化しないことになります。ただし、早期退職や新卒採用の凍結などで人員バランスが崩れていれば、このエスカレーターは機能しません。また、仕事のできる中堅層ばかりを中途採用していれば、「ビヤ樽」型の人員構成に歪んでいるでしょう。定期昇給の原資は、人員構成によって左右されるともいえます。

全てを「内転原資論」で賄うことは困難かもしれませんが、定年退職者の存在は人件費の低減要素になり得ます。定年退職者と若者・中堅層の人件費を比較すれば、一般的に前者の方が高いでしょう。この入退社数が同程度であれば人件費の原資が残るとも考えられます。