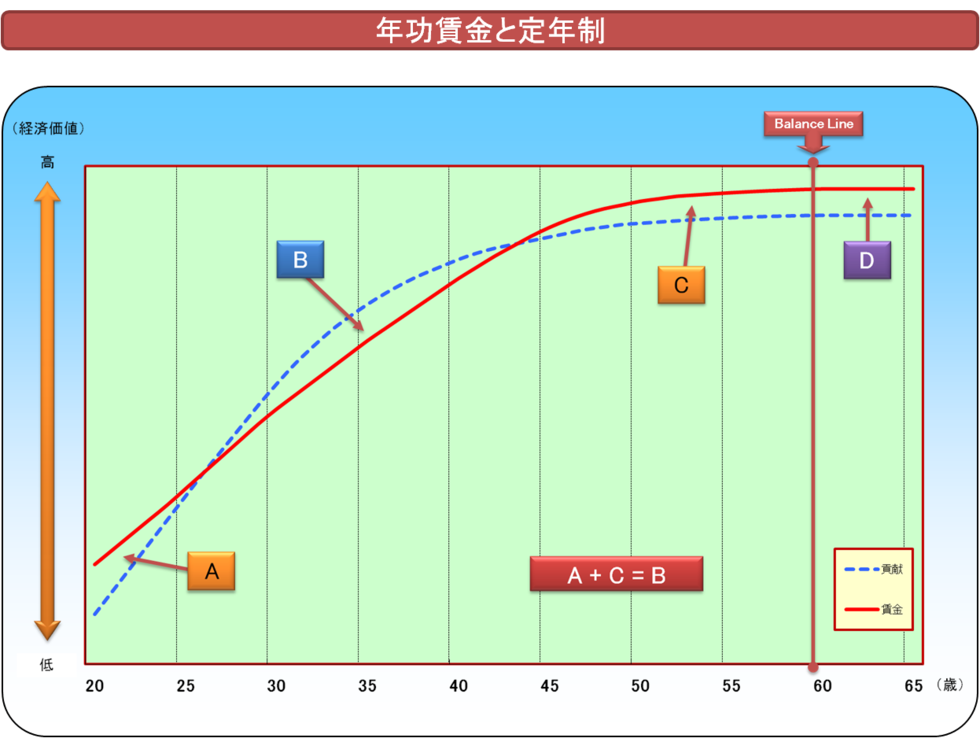

| Aステージ | 入社間もない社員は不馴れなため貢献(青)が低く、賃金(赤)の方が上回っている状態です。会社にとっては育成期間であり、いわば投資の状態です。 |

| Bステージ | 仕事にも慣れた社員は一人前に成長し、貢献(青)が賃金(赤)を上回っている状態です。会社にとっては投資した分を回収する状態に入りました。 |

| Cステージ | 加齢に伴い体力が少しずつ減退することで社員の貢献(青)の伸びが鈍化していますが、賃金(赤)の伸びはそれを上回っており、会社の持ち出し分が多くなっています。 この状態のままでは、会社の負担が大きくなっていきますので、投資の面積(A+C)と回収の面積(B)がイコールになる定年(60歳)で雇用を終了する、つまり、貸し借りの清算が終了するのです。 |

| Dステージ | 定年後の雇用状態ですが、定年の時に投資(賃金)と回収(貢献)の精算が済んでいますので、賃金(赤)が貢献(青)を上回っている状態では、会社は困ってしまいます。ですから、定年延長は難しく、一旦退職したという事実の後に賃金を減少させ、投資(賃金)と回収(貢献)をバランスさせた上で再雇用をする、という考え方になると思われます。 |